Kebutuhan Fiskal Mendesak, Pemerintah Genjot Serapan Obligasi Negara di Tengah Tren Yield Menanjak

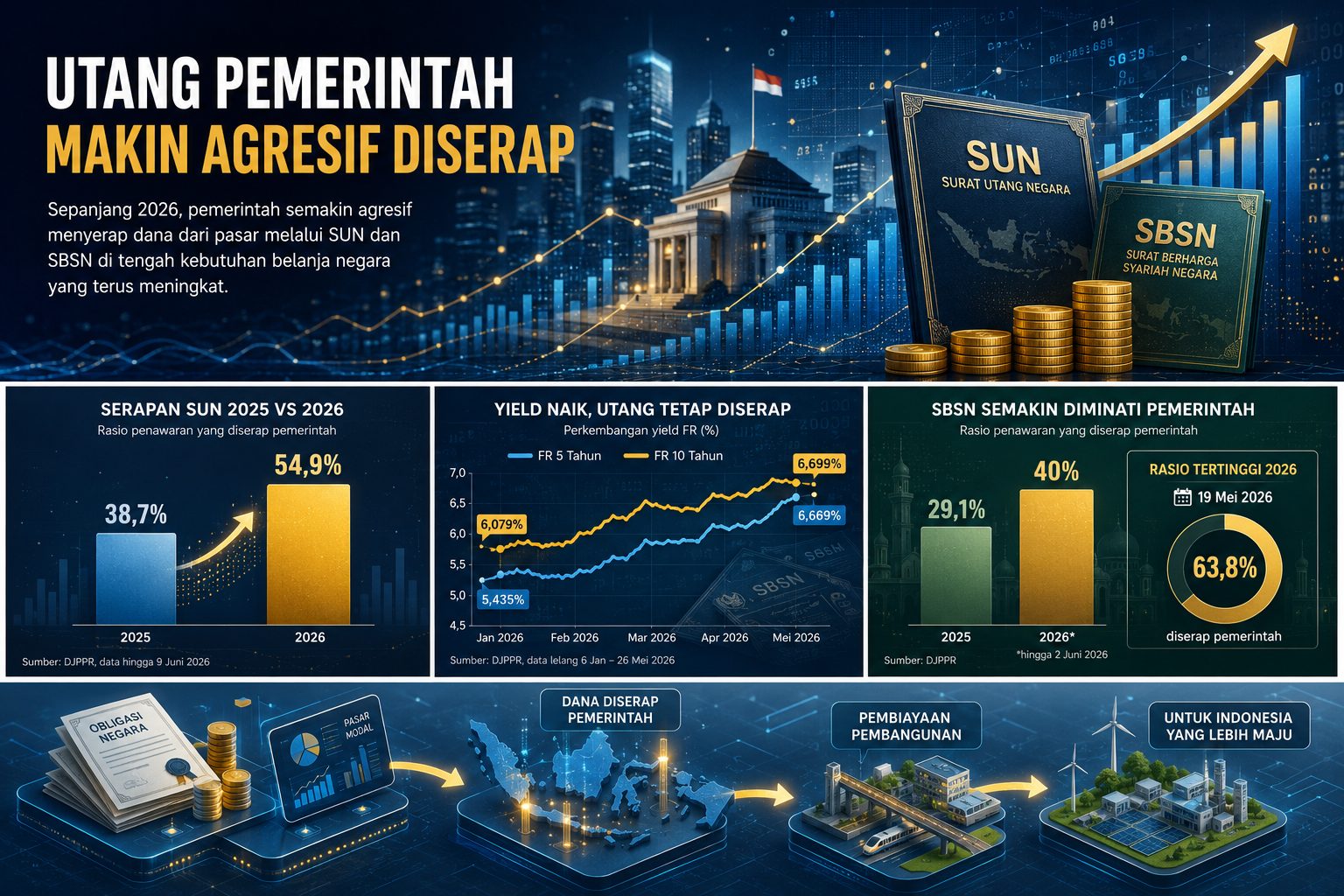

- Rasio serapan SUN melonjak ke 54,9% per Juni 2026, jauh di atas rata-rata 31,5% sepanjang 2025.

- Yield obligasi FR tenor 5 tahun naik dari 5,43% ke 6,67%, menandakan biaya utang pemerintah kian mahal.

- Realisasi belanja negara Mei 2026 tembus Rp1.365,4 triliun, tumbuh 34,4% secara tahunan dan memacu agresivitas pembiayaan.

Serapan SUN 2026

Rp401,6 T

↑ vs Rp282,2 T periode sama 2025

Rasio serapan SUN

54,9%

↑ dari rata-rata 31,5% sepanjang 2025

Serapan SBSN 2026

Rp133,8 T

↑ vs rasio 29,1% rata-rata 2025

Belanja negara Mei 2026

Rp1.365 T

+34,4% yoy · 35,5% dari pagu APBN

Rasio serapan SUN per lelang — 2026

Perbandingan yield obligasi FR — Januari vs Mei 2026

Lelang SBSN pilihan dengan serapan tertinggi — 2026

*Kumulatif SBSN hingga 2 Juni 2026: penawaran Rp334,45 T, serapan Rp133,85 T (rasio 40%)

Yang perlu dicermati: Pasar akan memantau apakah pemerintah mampu menjaga keseimbangan antara kebutuhan pembiayaan jangka pendek, kenaikan biaya bunga, dan ruang fiskal yang tersedia — terutama menjelang semester kedua 2026 ketika tekanan belanja cenderung meningkat.

Sumber: DJPPR Kemenkeu · Inilahdata.com

Inilahdata.com -Tekanan fiskal yang kian besar mendorong pemerintah untuk semakin mengandalkan pasar surat utang sebagai sumber pembiayaan utama sepanjang 2026. Perubahan strategi ini terlihat gamblang dari lonjakan rasio penyerapan pada lelang Surat Utang Negara (SUN) maupun Surat Berharga Syariah Negara (SBSN), keduanya jauh melampaui rata-rata tahun sebelumnya.

Tekanan di sisi belanja menjadi latar belakang utama. Data APBN hingga akhir Mei 2026 mencatat realisasi pengeluaran negara sebesar Rp1.365,4 triliun, setara 35,5 persen dari pagu tahunan. Angka itu melonjak 34,4 persen dibandingkan periode yang sama tahun lalu, sebuah akselerasi yang secara langsung mendorong kebutuhan pembiayaan ikut membesar.

Serapan SUN Jauh Lebih Agresif

Data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) menunjukkan, total penawaran yang masuk dalam serangkaian lelang SUN hingga 9 Juni 2026 mencapai Rp731,45 triliun. Dari total tersebut, pemerintah memilih menyerap Rp401,6 triliun — menghasilkan rasio penerimaan sebesar 54,9 persen.

Angka itu kontras tajam dengan periode yang sama tahun lalu. Hingga awal Juni 2025, dari penawaran Rp728,59 triliun yang masuk, pemerintah hanya mengambil Rp282,20 triliun atau 38,7 persen. Bahkan secara keseluruhan 2025, rasio serapan rata-rata hanya berada di kisaran 31,5 persen.

Pola serapan tinggi ini sudah konsisten terlihat sejak Februari 2026, ketika rasio mulai menembus level 50 persen secara berulang. Puncaknya, pada lelang 31 Maret 2026, pemerintah menyerap Rp40 triliun dari total penawaran Rp58,22 triliun, atau 68,7 persen. Pada lelang terakhir 9 Juni 2026, rasio masih terjaga di angka 56,4 persen dari penawaran senilai Rp46,69 triliun.

Makin Banyak Utang, Makin Mahal Bunganya

Yang menarik perhatian, agresivitas penyerapan ini justru terjadi di tengah tren kenaikan imbal hasil (yield) obligasi. Untuk seri FR bertenor lima tahun, yield tercatat merangkak dari 5,435 persen pada awal Januari 2026 menjadi 6,669 persen pada lelang akhir Mei 2026. Sementara tenor sepuluh tahun bergerak dari 6,079 persen ke 6,699 persen dalam rentang waktu yang sama.

Kenaikan yield berarti beban bunga yang harus ditanggung pemerintah ke depan ikut membengkak. Namun demikian, kebutuhan fiskal yang mendesak membuat pemerintah tetap memilih memperluas serapan meski konsekuensi biayanya semakin berat.

Sukuk Negara Ikut Terdongkrak

Tren serupa juga terlihat pada instrumen berbasis syariah. Hingga lelang SBSN per 2 Juni 2026, total penawaran investor mencapai Rp334,45 triliun, dengan pemerintah menyerap Rp133,85 triliun atau sekitar 40 persen.

Sebagai pembanding, sepanjang 2025 rasio serapan SBSN hanya mencapai 29,1 persen dari total penawaran Rp817,66 triliun yang masuk. Sejumlah sesi lelang tahun ini bahkan mencatat lonjakan yang cukup mencolok: pada 19 Mei 2026, pemerintah menyerap Rp12 triliun dari penawaran Rp18,8 triliun (63,8 persen), sementara pada 24 Februari 2026 rasio tercatat 56,2 persen, dan lelang 5 Mei 2026 menyentuh 56,6 persen.

Sinyal Bagi Pasar

Meningkatnya intensitas penyerapan di dua instrumen sekaligus memberi sinyal bahwa ruang gerak fiskal pemerintah semakin terbatas dan pasar surat utang menjadi bantalan utama. Di satu sisi, langkah ini memastikan program belanja dan prioritas nasional tetap berjalan. Di sisi lain, akumulasi biaya bunga yang terus meningkat menjadi tantangan tersendiri bagi kesinambungan fiskal jangka panjang.

Pasar kini akan terus mengamati sejauh mana pemerintah mampu menjaga keseimbangan antara pemenuhan kebutuhan dana jangka pendek dan pengelolaan beban utang yang sehat hingga penghujung tahun. (**)

GALERY

PARTNER

PILIHAN REDAKSIONAL

ADVERTISING