Bank Indonesia Naikkan Yield SRBI dan SBN untuk Magnet Modal Asing

- Yield SRBI naik 30–32 basis poin dalam lima hari setelah lelang 10 Juni 2026, menjadikan instrumen rupiah lebih kompetitif di mata investor asing.

- Modal asing mulai kembali masuk ke pasar SRBI dan SBN tenor pendek-menengah, seiring kenaikan BI-Rate ke level 5,50%.

- Kenaikan yield menjadi daya tarik investasi sekaligus risiko fiskal, karena berpotensi menambah beban pembiayaan utang pemerintah.

Inilahdata.com – Bank Indonesia (BI) mengambil langkah strategis untuk memulihkan kepercayaan investor asing terhadap pasar keuangan domestik. Salah satu instrumen andalan yang diandalkan adalah Sekuritas Rupiah Bank Indonesia (SRBI), yang kini menawarkan imbal hasil jauh lebih kompetitif pasca kenaikan BI-Rate ke level 5,50%.

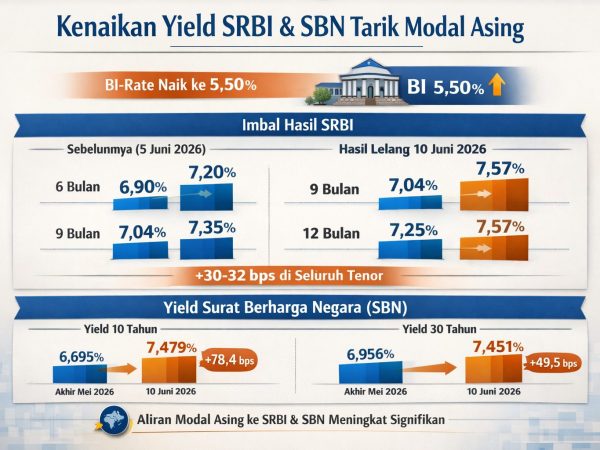

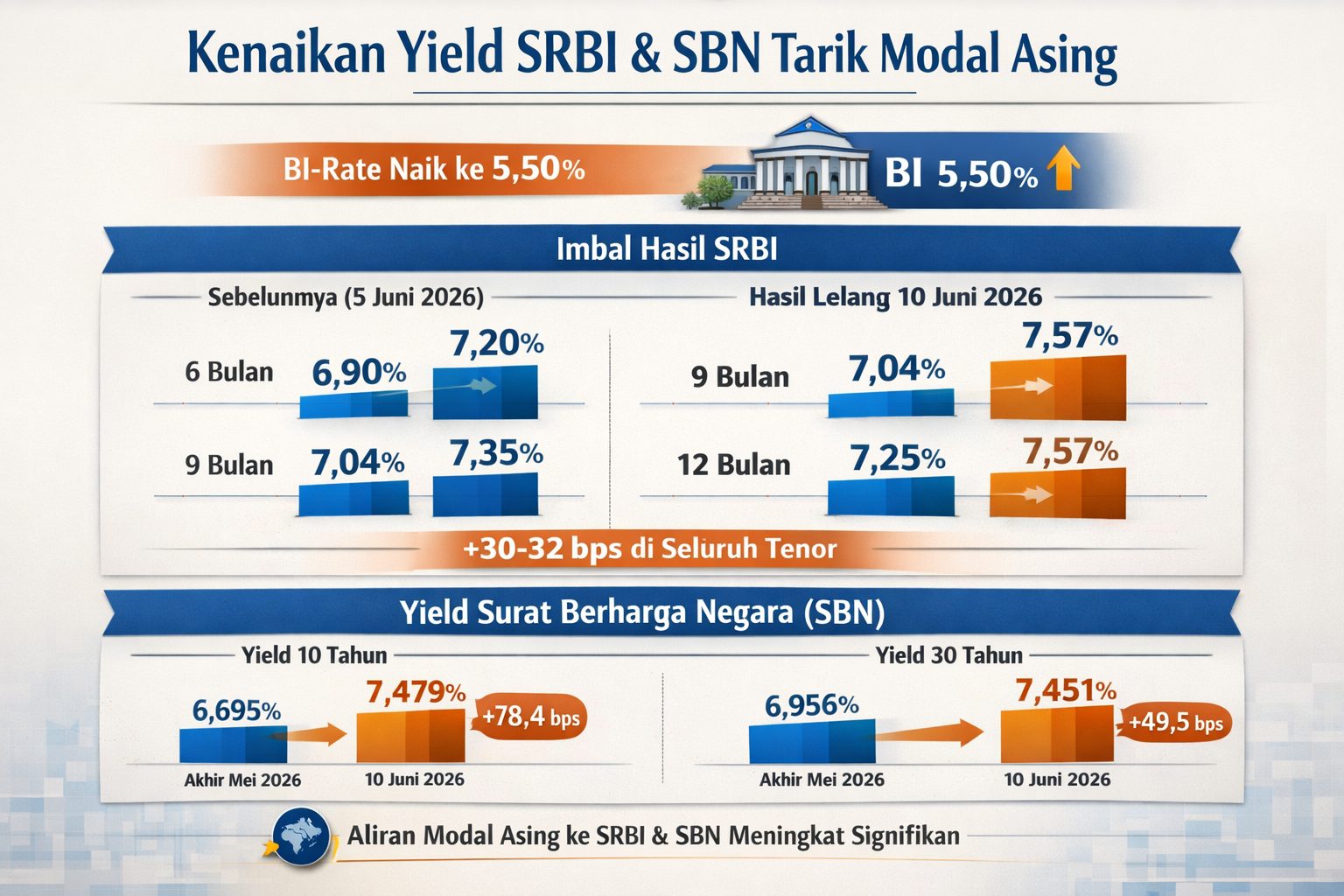

Hasil lelang SRBI pada 10 Juni 2026 mencatatkan lonjakan yield yang cukup mencolok. Rata-rata imbal hasil untuk tenor 6 bulan menyentuh 7,20%, tenor 9 bulan sebesar 7,35%, dan tenor 12 bulan mencapai 7,57%.

Angka-angka ini melonjak signifikan dibandingkan lelang sebelumnya pada 5 Juni 2026, yang masing-masing hanya mencatat 6,90%, 7,04%, dan 7,25%. Artinya, hanya dalam rentang lima hari, yield SRBI meningkat sekitar 30 hingga 32 basis poin (bps) di seluruh tenor.

Respons positif dari kalangan investor asing pun mulai terlihat. Kepala Departemen Komunikasi Bank Indonesia, Ramdan Denny Prakoso, menyatakan bahwa kebijakan moneter terkini mulai membuahkan hasil.

“Hal ini tercermin dari meningkatnya aliran masuk modal asing ke instrumen SRBI pasca lelang SRBI pada 10 Juni 2026. Aliran masuk modal asing juga mulai kembali terjadi di pasar SBN, terutama pada tenor pendek dan menengah,” ujar Ramdan, seperti dikutip pada Jumat (12/6/2026).

Tren penguatan yield juga merambah pasar Surat Berharga Negara (SBN). Per 10 Juni 2026, yield SBN bertenor 10 tahun berada di posisi 7,479%, sementara tenor 30 tahun tercatat di angka 7,451%. Kedua angka tersebut jauh di atas posisi akhir Mei 2026, ketika yield tenor 10 tahun masih di kisaran 6,695% dan tenor 30 tahun sebesar 6,956%.

Dengan demikian, kenaikan yield SBN dalam periode tersebut mencapai sekitar 78,4 bps untuk tenor 10 tahun dan 49,5 bps untuk tenor 30 tahun, peningkatan yang cukup tajam dalam waktu singkat.

Meski demikian, kenaikan yield membawa dua sisi yang perlu dicermati. Di satu sisi, imbal hasil yang lebih tinggi menjadi daya pikat bagi investor asing yang mencari keuntungan dari penempatan dana di aset rupiah, sekaligus membantu memperkuat stabilitas nilai tukar.

Di sisi lain, yield SBN yang lebih tinggi berpotensi membebani biaya pembiayaan utang pemerintah dalam jangka menengah dan panjang.

Ke depan, BI menegaskan komitmennya untuk terus memantau dinamika pasar keuangan global maupun domestik. Bank sentral juga akan konsisten menjaga daya tarik instrumen keuangan dalam negeri demi mendorong arus modal asing yang berkelanjutan.

Selain itu, BI akan mengoptimalkan operasi stabilisasi nilai tukar rupiah melalui sejumlah mekanisme, termasuk intervensi di pasar Non-Deliverable Forward (NDF) offshore, transaksi spot, serta Domestic Non-Deliverable Forward (DNDF) di pasar domestik secara terukur dan berkesinambungan. (**)